假期外部喧嚣是信号还是噪声?(民生宏观林彦、邵翔)

来源于:英为-推荐

发布日期:2025-05-05 10:26:55

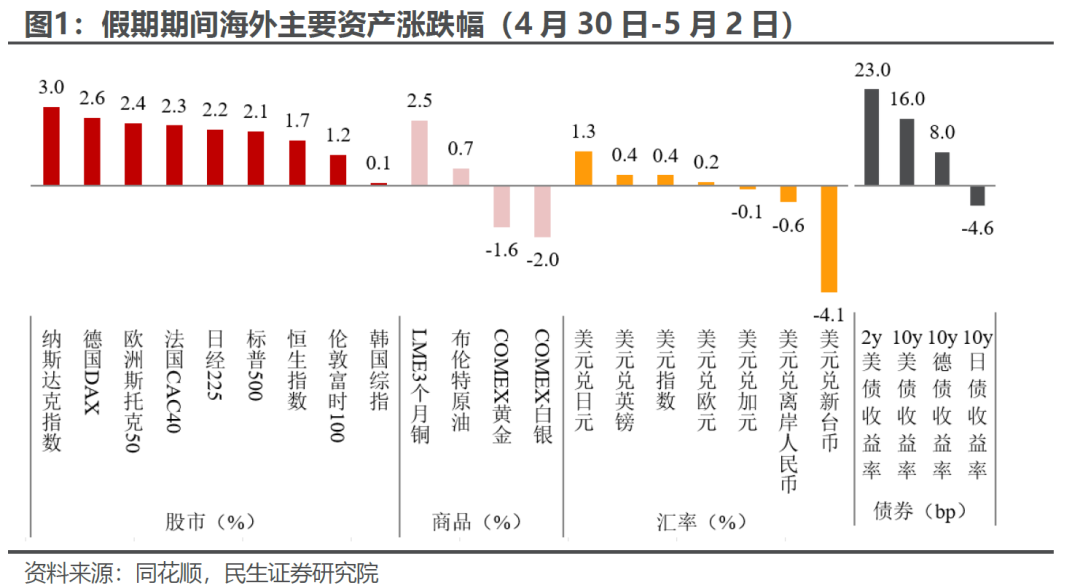

这几乎成了这两年的经验规律:时间近点的,比如今年春节,DeepSeek“横空出世”以及特朗普对中、墨、加的“关税闪击战”。而五一假期海外交易的叙事聚焦三个方面:标普500已经连续上涨了9个交易日;离岸人民币汇率大涨;以及伯克希尔哈撒韦的股东大会。

首先,市场预期中美贸易谈判取得明显进展;其次,美国经济方面,第一季度的负增长似乎在交易者心中已经翻篇,而第二季度的衰退风险相比前期又好像并不大;第三,流动性方面,美国财政部很识趣地保持克制,而日本央行也很默契地没有按下紧缩的“核按钮”(5月日央行议息会议一边倒支持不加息,且植田会后的发布会态度偏鸽)。。

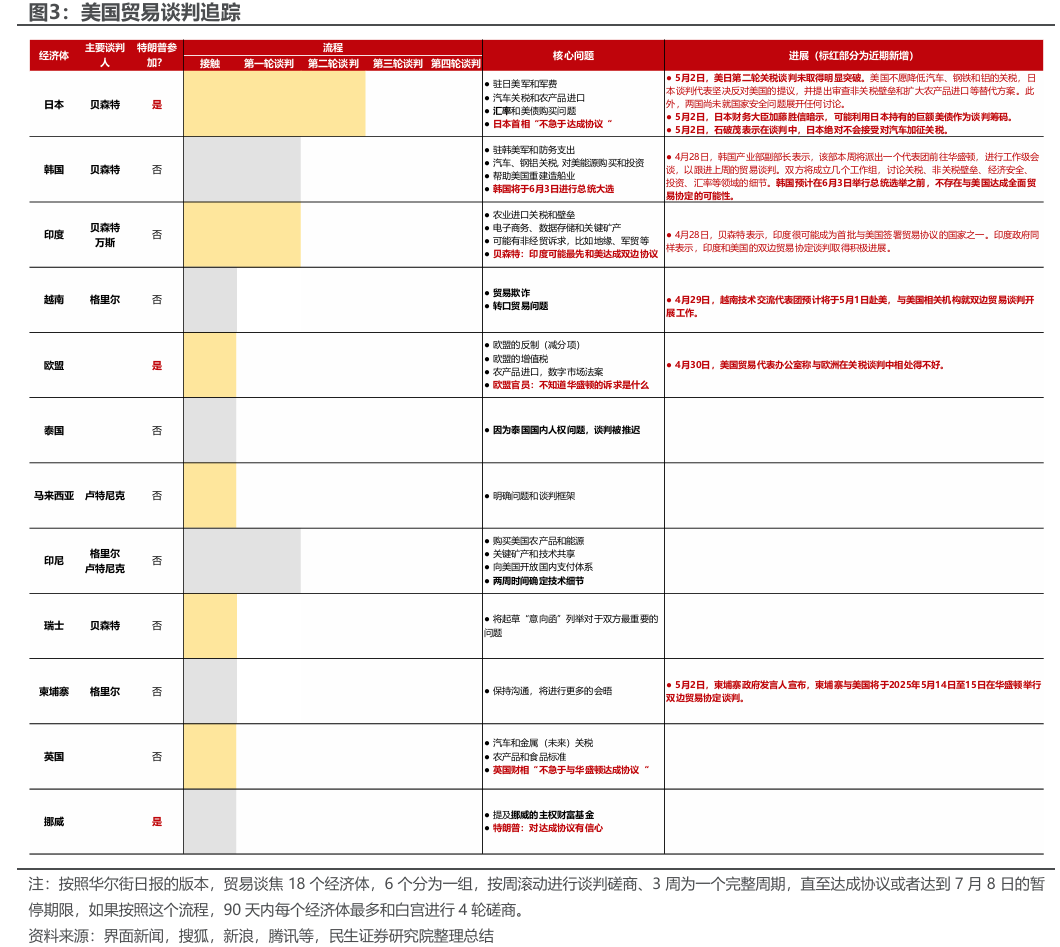

首先是贸易谈判层面,从外部因素看确实可能出现中美之间的松动。。一个信号是“百日”之后,特朗普对安全顾问委员会进行“大洗牌”,白宫阵营中的外交最鹰派沃尔茨及其副手“出局”,改由国务卿卢比奥暂代其职位。。假期期间美日第二阶段谈判举步维艰,在行业关税上存在很大分歧——我们在之前的报告《关税豁免的“减震”信号有多强?》中提到,,因为它的妥协也意味着特朗普制造业回流政策的“打折”。而和欧盟的谈判更是“不欢而散”,节前我们在报告《以退为进?美国贸易谈判追踪分析框架》中提到,美日、美欧谈判越不顺利,白宫的压力越大,妥协的可能也越大。但一致奉行“日耳曼赢学”的特朗普政府在宣传上一直在试图“找回场子”,在外交态度上反复的概率不低。

从中美双方喊话看,口风确有变化,但问题在于谁先“迈出第一步”。市场情绪最大的刺激因素是中国口风的变化:之前矢口否认双方进行贸易磋商,到愿意:

5月1日央视旗下自媒体“玉渊潭天”,称美方“希望与中方就关税问题进行谈判”,并称现阶段接触和谈判“对中国来说也没有坏处”。

5月2日,商务部进一步表示中方正在评估中美谈判……美国想谈需要在“取消单边加征关税等问题上做好准备,拿出行动”。华尔街日报报道,中国可能考虑从芬太尼问题切入、推动贸易谈判。

。5月1日,美国国务卿卢比奥在接受采访时表示是中国提出经济问题谈判的诉求,“北京希望会晤和谈判”。

综合而言,我们认为背后最值得注意的信号是。而这一共识一旦达成,芬太尼以及相关的20%的关税确实是中美谈判阻力最小的突破口。

然而,。在当前双方经济都保持韧性、市场反弹的情况下,都没有充分的理由选择主动战略性让步。

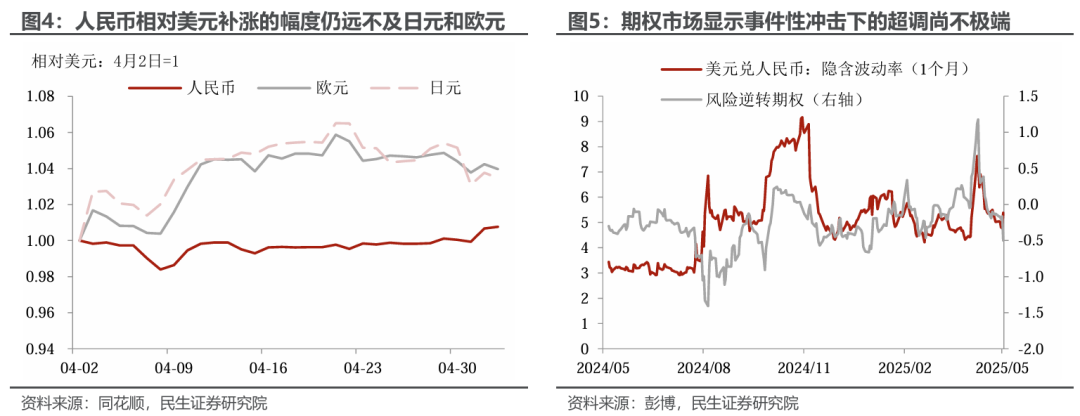

最后,对于人民币汇率的大幅升值,我们认为是在官方机构呵护、流动性不足的情况下,一次预期调整带来的补涨。这其中也掺杂着升值方向上的市场超调——从隐含波动率看,超调幅度并不极端,人民币节后还有一定升值空间。但从之前的经验看,隐含波动率上涨+风险逆转期权下跌,往往对应的是事件性的冲击。往后看,值得注意的是,一方面即使芬太尼谈判顺利、20%关税取消,美国对华关税依旧在100%以上,远高于其他经济体;另一方面,在4月PMI迅速降温的情况下,央行确实要担心汇率超调对于出口和相关产业链景气度的影响。

中国第一季度经济展现超预期韧性。

政治局会议首提“国际经贸斗争”。相对而言,美国经济的表现相形见绌,但是离衰退确实也还有距离,这可能也是白宫迟迟下不了“妥协”决心的重要原因之一(另外一个重要原因可能是面子)。

美国经济的表现如何?

(如果不考虑数据水分的话),经济依旧处于的高需求状态。

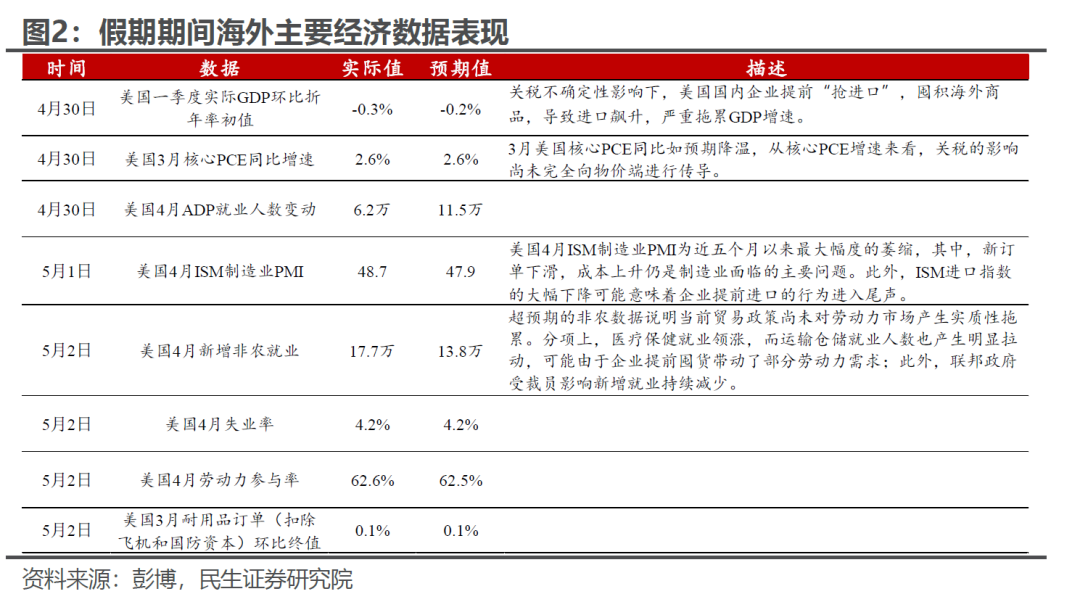

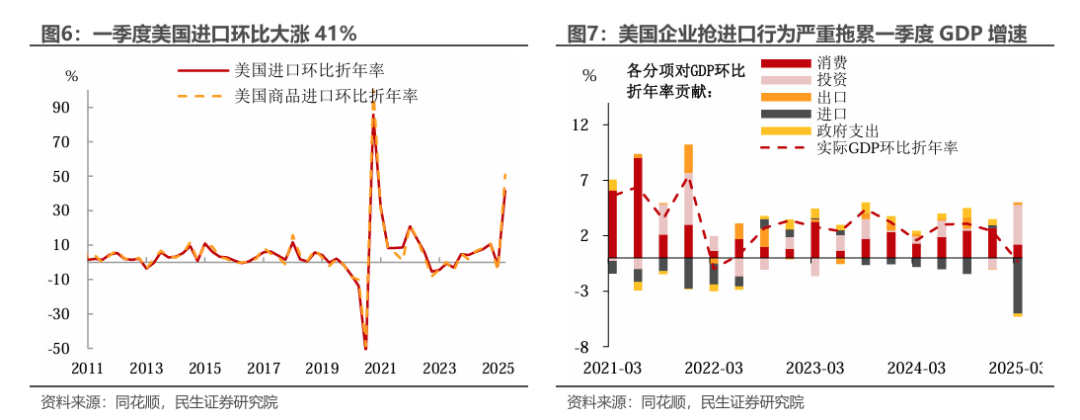

受关税担忧影响,第一季度进口季调环比大涨41%(其中商品进口增长51%),单这一项就拖累经济增速约5个百分点,忽略这部分的超额拖累,经济环比走弱的并不多。

上周公布的4月美国咨商会消费者信心指数超预期下滑至86,与合成的美国企业资本投资意向指数一同,刷新2020年疫情以来的新低。

。例如今年以来一直比较坚挺的非农就业,似乎没怎么受到联邦裁员和关税冲击的影响。4月新增17.7万非农就业,制造业依旧低迷,主要的超预期来自于贸易和运输,尤其是——颇受抢进口的影响。

美国经济当前处于一个非常微妙的状态。

,无论是增长还是通胀:

,当然如果协议真的落地,那将会完全反转,这个时候“关税妥协”反而可能是需求的“坏消息”;

,但是我们预计未来一至两个月之内,随着库存的更新,通胀压力会率先显现。

(向上向下都有)。究竟是后期财政减税方案通过快于预期,还是坚持DOGE部门主导的财政减支继续?这会直接影响到美国经济最重要的外生环境。

《无能为力的联储,被迫强势的鲍威尔》根据我们的推断,,除非美联储改变决策框架,或者有其他因素介入。

。在最新的再融资会议上,美国财政部继续保持“计划在未来几个季度保持长期债券发行规模不变“的论述不变,同时寻求通过调整回购计划(这是正常的公开市场操作,但会不会带来资产负债表扩张的结果还需要观察)来提高债券市场的流动性和韧性,这对美债市场是好事。

此外,。5月议息会议日本央行保持利率不变,并且为了保持灵活性,暗示至少在可预见的未来,它没有任何特定的默认加息时间。

需要注意的是,5月2日,日本财务大臣加藤胜信暗示,可能利用日本持有的巨额美债作为谈判筹码,而我们在之前报告《如期而至的流动性危机——写在美国股债汇三杀之时》里也说明,日本央行的紧缩会加剧资金回流,导致以美国为首的市场受到冲击。此外7月日本上议院即将继续选举,避免在政治敏感期进行不必要的政策操作,可能也是缺乏政治资本的植田行长在当前的明智之举——这意味着日本央行下一次加息至少要到下半年。

总结一下假期的海外交易逻辑:关税带来的抢进口虚高了短期美国经济需求数据的成色,前拔弩张的关税谈判态度有所缓和,主要国家的货币当局没有趁火打劫。

风险提示:“百日新政”后,若特朗普继续保持激进政策,可能导致美国经济陷入衰退;若美国贸易谈判超预期不顺利、特朗普继续施行高关税,可能导致全球经济超预期放缓、市场调整幅度加大。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。