6月议息:谁能“逼”出联储的降息?

来源于:英为-推荐

发布日期:2025-06-19 08:52:21

6月会议上,美联储不出意外的维持了一贯的“不作为”表态,而且似乎想把“不作为”的时间拉得更长(更多的人支持年内不降息)。

在接二连三的供给冲击下,美联储需要更多的时间评估通胀风险,而考虑到当前贸易、财政等政策的不确定性,“等待”仍然是当下美联储不得已而为之的最好选择。我们认为,下半年美国经济最大的看点是“硬”数据要“补跌”,未来一个季度内,“滞”的风险将再次成为主导,这会成为推动9月议息会议变盘的重要导火索。

更值得关注的是,鲍威尔对近期就业和通胀数据以及后续关税驱动的通胀风险的看法:

这主要缘于贸易谈判的加速以及中美的阶段性缓和。其中,美联储对经济前景不确定性的表述从“进一步增加”修改为“已经减弱,但仍然偏高”;并删除了有关“失业率上升和通胀上升的风险已经增加”的表述。

鉴于当前贸易、财政等政策具有不确定性,尽管当前的关税预期有所下滑,但其对通胀的影响可能会更加顽固,要防止价格水平的一次性上涨成为持续的通胀问题;当前最重要的是仍然保持耐心,等待后续经济数据的进展再做决定,对降息整体维持中立和观望态度。

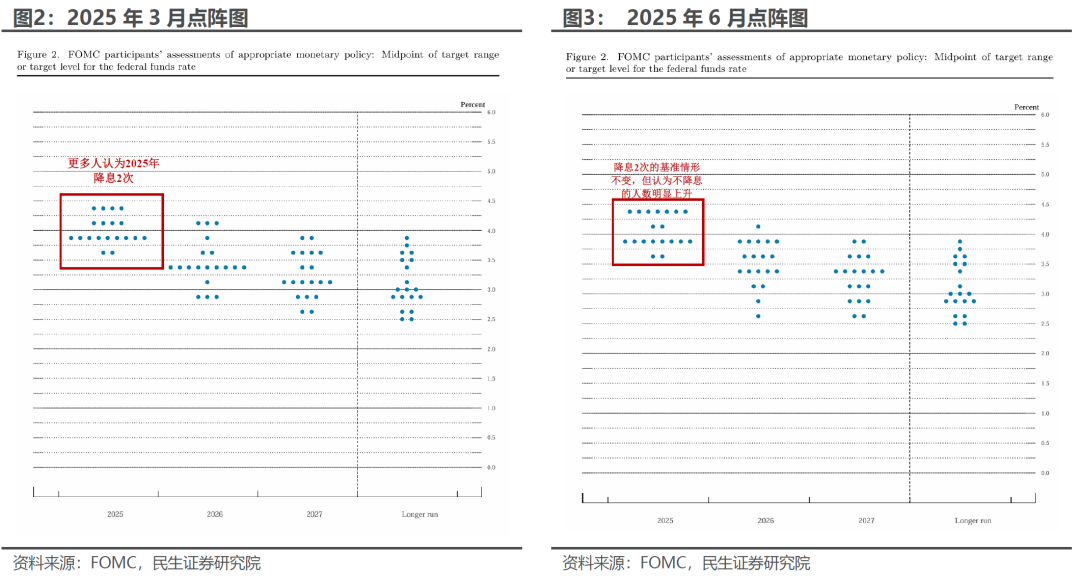

虽然整体依旧维持2025年降息2次的指引不变,但预计全年不降息的官员增加3人至7人(仅略低于预计降息2次的8人),这也间接反映出美联储内部对于通胀和就业哪个风险更大之间存在较大分歧。

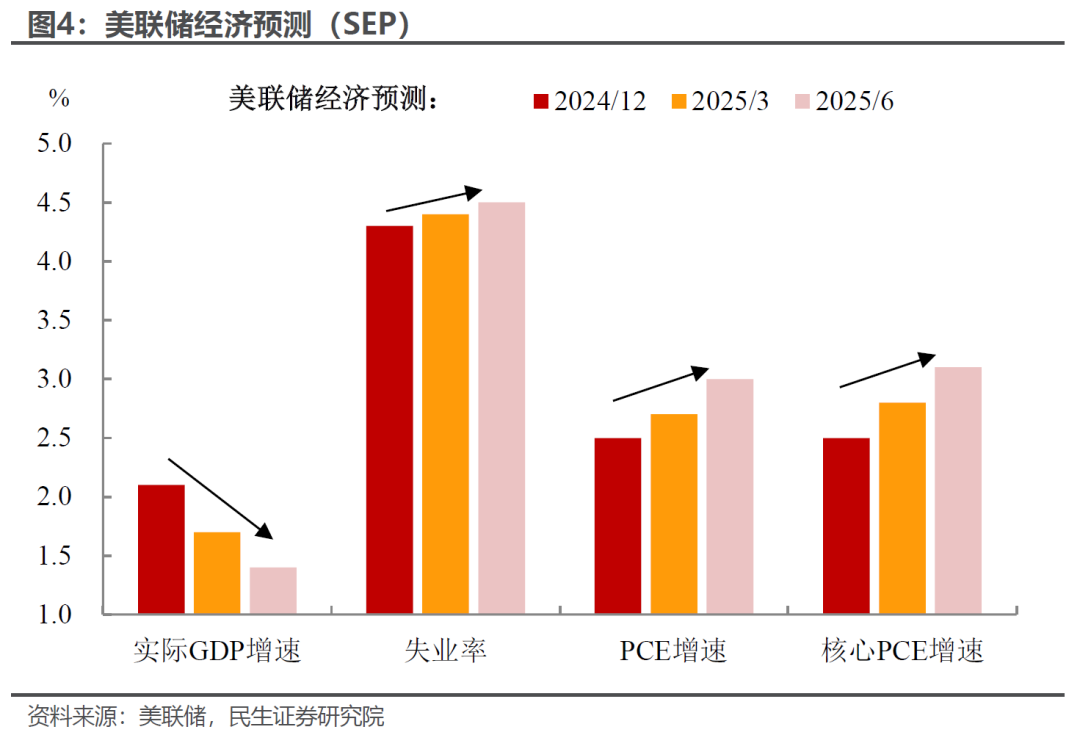

与3月经济预测(SEP)相比,鉴于4月以来超预期关税政策对经济和物价的影响,美联储进一步下调2025年经济增速0.3pct至1.4%,同时分别上调PCE、核心PCE增速0.3pct、0.3pct至3%、3.1%;而就业方面,尽管需求持续降温,但移民等政策带来的供给收缩或一定程度上抵消需求侧的负面影响,失业率预测仅小幅增长0.1pct至4.5%。

可以预见的是,如果没有这次关税的扰动,凭借近期的通胀和劳动力数据,完全有理由让美联储在当前时刻立即降息。但我们在《美联储:继续“等待”白宫?》提到,,尽管过去几个月的通胀增长有所放缓,但任何通胀风险的上升都会使美联储感到“不安”,而当前关税的通胀滞后影响、中东地缘局势下的油价飙升,都使得通胀预期反复波动,让美联储陷入“两难境地”。

因此其需要更多的时间观察关税对数据的影响,直到关税带来持续的通胀上行或者劳动力市场加快恶化,而不是单性的数据扰动,这也意味着美联储至少还需要2-3个月的等待时间,更为清晰的通胀和经济活动的图景可能要到8月CPI、非农数据公布后才能完整显现,因此在9月之前难以看到实质性的利率变动。

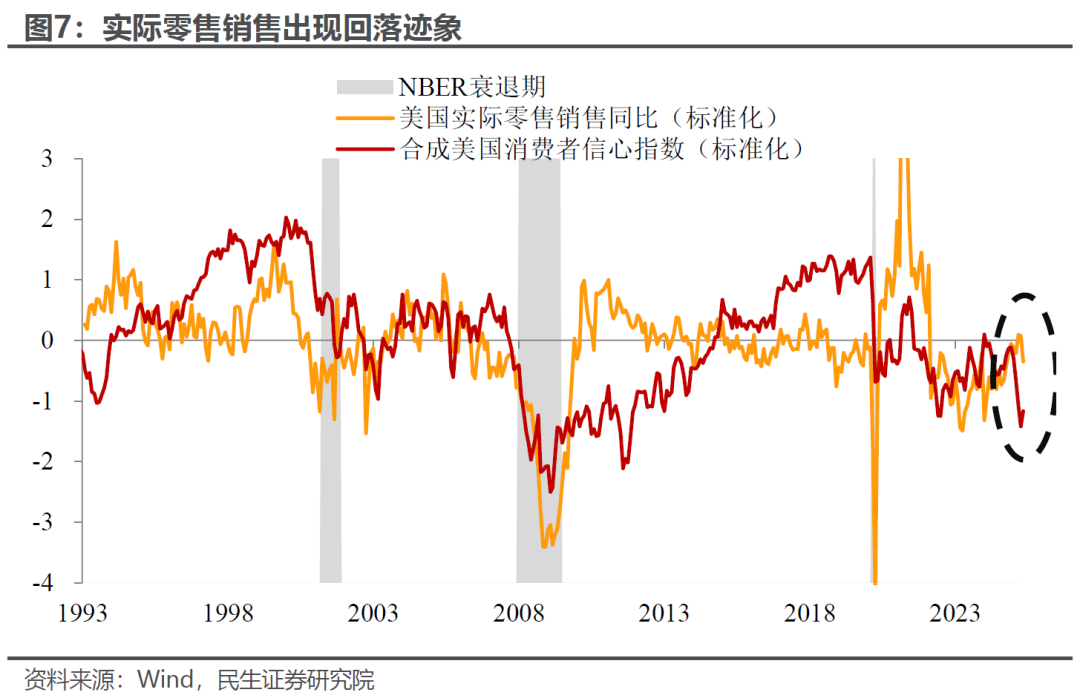

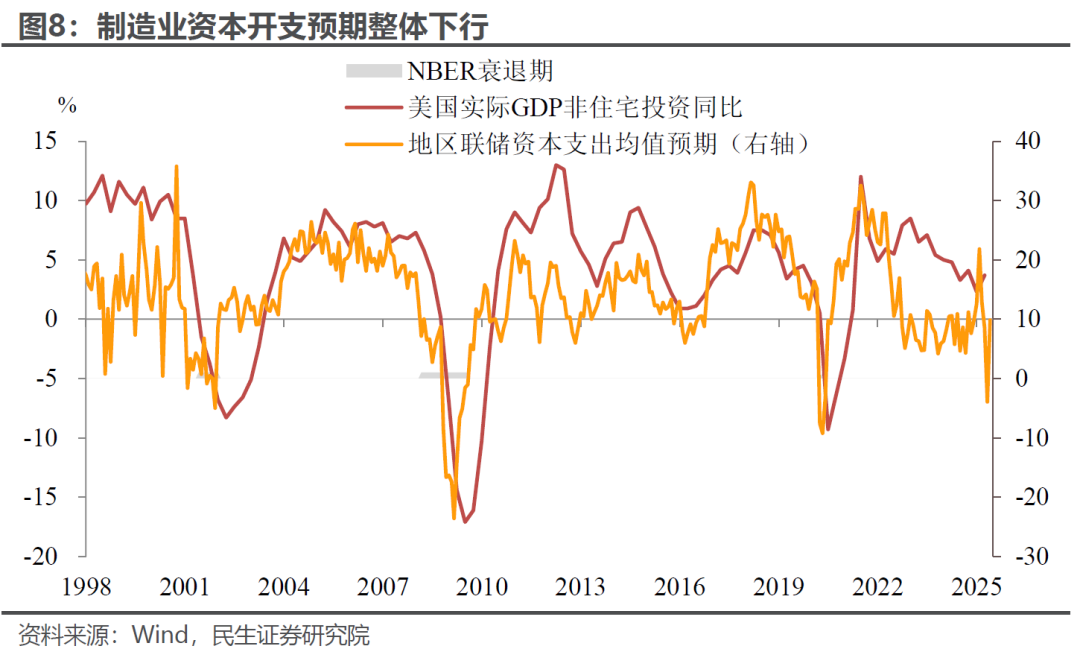

已经越来越多的迹象表明,关税的影响已经开始逐步显现,价格和经济活动变化的速度和幅度也将加快。

4月关税以来,消费者信心、企业调查等“软”数据快速走弱,但官方统计数据却表现出较强韧性,但近期这一情况出现扭转的迹象:

,“软硬”数据的背离也或将在晚些时候得到修正。尤其是上半年保持韧性的消费和非住宅投资,下半年的增速可能会明显放缓、拖累整体增长中枢下移。

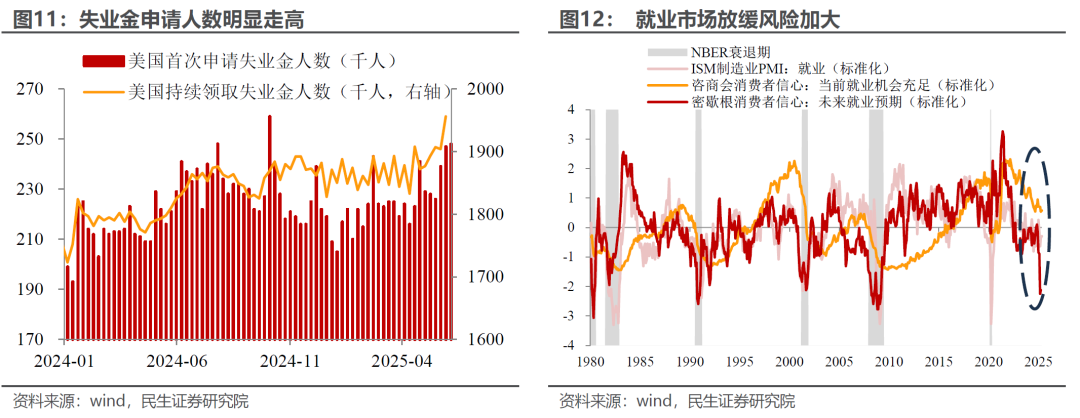

一方面,5月非农报告下修了3-4月合计9.5万人的新增就业数据,这反映出劳动力市场并不如想象中的乐观,就业市场下行的隐患在加剧;

截止至最新日期,美国首申失业金人数、续请失业金人数超预期上行至24.8万人,195.6万人,分别刷新2024年10月、2021年12月以来的最高水平,劳动力市场整体就业难度上升,这与消费者信心指数以及PMI就业分项中指向的下行风险愈发一致。三季度若就业数据超预期放缓,将加快美联储的降息决策。

风险提示:若特朗普强硬坚持高关税政策,可能导致美国超预期加速衰退和美联储提前降息;若非农数据出现大幅不及预期,导致衰退担忧大增、股市暴跌,美联储可能被迫转向宽松。

已是InvestingPro会员?点击此处查看

点击此处订阅最高优惠50%,赶紧订阅InvestingPro!。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。